2022年市委党校部门决算公开情况说明

目 录

第一部分 部门名称概况

一、部门主要职责

二、机构设置情况

第二部分 部门名称2022年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算明细表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

九、一般公共预算财政拨款“三公”经费支出决算表

第三部分 部门名称2022年度部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、财政拨款“三公”经费支出决算情况说明

八、政府性基金预算财政拨款收入支出决算情况说明

九、国有资本经营预算财政拨款支出决算情况说明

十、机关运行经费支出说明

十一、政府采购支出说明

十二、国有资产占用情况说明

十三、预算绩效情况说明

十四、专项支出、转移支付支出情况说明

第四部分 其他需要说明的情况

第五部分 名词解释

2022年部门决算于2023年9月27日经财政部门批准,按照决算公开工作的要求,现将我单位2022年部门决算说明如下:

第一部分 部门名称概况

一、部门(单位)主要职责

(一)轮训全市党政主要领导干部,培训中青年领导干部和理论骨干。

(二)承担在职干部和各类专业技术人员的继续教育和函授学历教育。

(三)协助组织人事部门,对学员在校期间的学业和表现进行考核,根据学员理论素养和党性修养状况提出使用建议。

(四)围绕国际国内出现的新情况、新问题,围绕党的中心工作和市委、市政府关注的重大问题,开展理论研究,为教学和社会实践服务,为市委、市政府决策服务。

(五)宣传马克思列宁主义、毛泽东思想、邓小平理论、“三个代表”重要思想和贯彻落实科学发展观以及党的路线、方针、政策。

二、机构设置情况

部门包括5个职能科(室、部),其中:列入2022年部门决算编制范围的单位详细情况见下表:

单位名称 | 经费性质 |

中共潜江市委党校 | 全额拨款事业单位(参公) |

第二部分 部门名称2022年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算明细表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

九、一般公共预算财政拨款“三公”经费支出决算表

第三部分 市委党校2022年度部门决算情况说明

一、收入支出决算总体情况说明

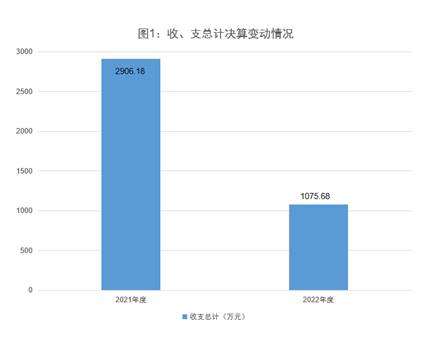

2022年度收、支总计均为1075.68万元。2022年决算收、支总计比2021年决算总计减少1830.5万元,下降62.98%。主要原因是:市委党校整体搬迁基建项目完成。

二、收入决算情况说明

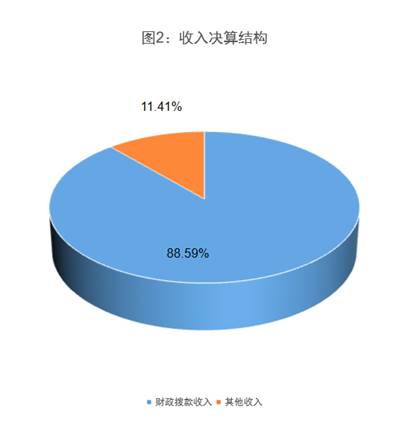

2022年度部门决算总收入775.58万元。其中:财政拨款收入687.10万元,占本年收入88.59%;其他收入88.48万元,占本年收入11.41%。

三、支出决算情况说明

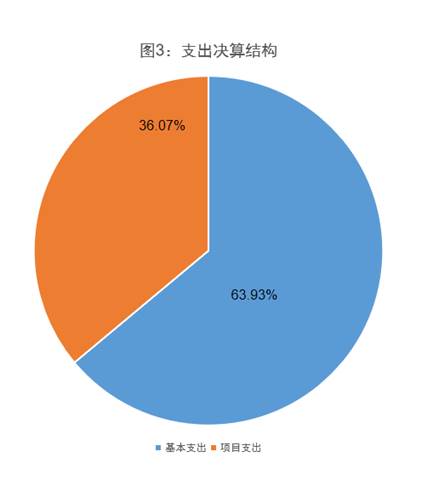

2022年度部门决算总支出902.82万元,其中:基本支出577.19万元,占本年支出63.93%;项目支出325.62万元,占本年支出36.07%。

四、财政拨款收入支出决算总体情况说明

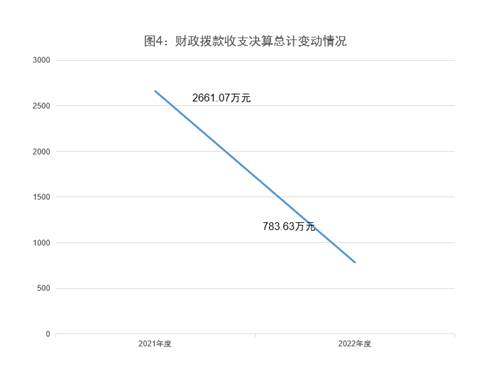

2022年度财政拨款收、支总计均为783.63万元。2021年度相比,财政拨款收、支总计减少1877.44万元,下降70.55%。主要原因是党校2021年基建结款完成。

五、一般公共预算财政拨款支出决算情况说明

(一)财政拨款支出决算总体情况。

2022年度财政拨款支出687.10万元,占本年支出合计的88.24 %。与2021年度相比,财政拨款支出减少1877.44万元,下降73.2%。主要原因是党校2021年基建完成结算。

(二)财政拨款支出决算结构情况。

2021年度财政拨款支出687.10万元,主要用于以下方面:其中基本支出405.08万元,占58.96%;项目支出282.03万元,占41.04%。

(三)财政拨款支出决算具体情况。

2022年度一般公共预算财政拨款支出年初预算为608.69万元,支出决算为687.1万元,完成年初预算的112.88%。其中:1.基本支出。年初预算为246.36万元,支出决算为405.08万元,完成年初预算的164.43%;2.项目支出。年初预算为362.33万元,支出决算为282.03万元,完成年初预算的77.84%。支出决算数大于年初预算数的主要原因:补发部分奖励性工资。

六、一般公共预算财政拨款基本支出决算情况说明

2022年度一般公共预算财政拨款基本支出405.08万元,其中:

人员经费370.67万元,主要包括:基本工资、津贴补贴、奖金、机关事业单位基本养老保险缴费、职工基本医疗保险缴费、其他社会保障缴费、住房公积金、其他工资福利支出。

公用经费34.41万元,主要包括:办公费、电费、差旅费、因公出国(境)费用、维修(护)费、公务接待费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费用、其他商品和服务支出、办公设备购置。

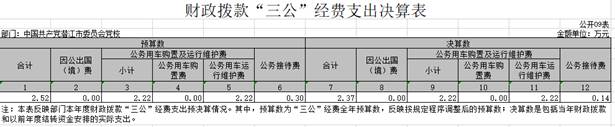

七、一般公共预算财政拨款“三公”经费支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明。

2022年度“三公”经费财政拨款支出预算为2.52万元,支出决算为2.37万元,完成预算的94.05%。决算数小于预算数的主要原因:公务接待费用减少。

(二)“三公”经费财政拨款支出决算具体情况说明。

1.因公出国(境)费预算为0万元,支出决算为0万元。我校基本不存在出国学习情况。

2.公务用车购置及运行费支出决算为2.22万元,完成年初预算的100%;其中:

(1)公车运行费2.22万元,完成年初预算的100%。截止2021年12月31日,开支财政拨款的公务用车保有量1辆。

(2)公车购置费为零。

3.公务接待费支出决算为0.14万元,接待人数为两批次共计5人。完成年初预算的46.67%,比年初预算(减少)0.16万元,主要原因是党校公务接待人员活动较少,基本是学员食堂集中进餐。

八、政府性基金预算财政拨款收入支出决算情况说明

本单位当年无政府性基金预算财政拨款收入支出。

九、国有资本经营预算财政拨款支出决算情况说明

本单位当年无国有资本经营预算财政拨款支出。

十、机关运行经费支出说明

市委党校2022年度机关运行经费支出 34.41万元,比年初预算数增加7.2万元,增长26.46%。主要原因是:办公设施设备购置经费增加、资产运行维护支出增加、人员编制数量增加。

十一、政府采购支出说明

市委党校2022年度政府采购支出总额121万元,其中:政府采购服务支出 121 万元。授予中小企业合同金额 121万元,占政府采购支出总额的 100%,其中:授予小微企业合同金额121万元,占政府采购支出总额的100%。

十二、国有资产占用情况说明

截至2022年 12月31日,部门(单位)共有车辆1辆。

十三、预算绩效情况说明

(一)预算绩效管理工作开展情况。

根据预算绩效管理要求,本部门组织对2022年度一般公共预算项目支出全面开展绩效自评,共涉及项目7个,资金325.62万元,占一般公共预算项目支出总额的36.07%。为加强项目支出资金绩效管理,及时准确反映项目资金使用绩效。我校根据《市人民政府关于推进预算绩效管理的实施意见》和《潜江市财政局关于开展2022年预算绩效管理年度目标考核工作的通知》,对2022年大型项目认真开展了绩效评价自评工作,对所有项目实现全覆盖绩效评价。

涉及绩效评价的项目全部为财政拨款――本级财政预算项目支出,项目实施单位是市委党校,具体由市委党校各科室负责管理监督考核,绩效评价采用自评及三方评价的方式进行评价。

(二)部门决算中项目绩效自评结果。

本部门今年在部门决算中反映所有项目绩效自评结果全部合格。项目全年预算数为362.33万元,执行数为325.62万元,完成预算89.87%。2022年全年我校完成市委组织部主体班调训计划,从夯实学员理论基础、拓展学员世界眼光、培养学院战略思维和增强学员党性修养等方面着力,不断推进干部教育培训质量的提高。

(三)绩效评价结果应用情况。

部门绩效评价结果应用情况。据上年度自评结果,我校整体较好完成了目标任务。今年因为疫情原因,在培训期数和人数上有所减少。在此基础上,我校也将按照新一年的培训计划与项目绩效,完成新的目标任务。

十四、财政专项支出、专项转移支付支出的部门(单位)参照部门预算公开的范围、体例和内容进行公开。

第四部分 其他需要说明的情况

第五部分 名词解释

(一)一般公共预算财政拨款收入:指市级财政一般公共预算当年拨付的资金。

(二)政府性基金预算财政拨款收入:指市级财政政府性基金预算当年拨付的资金。

(三)国有资本经营预算财政拨款收入:指市级财政国有资本经营预算当年拨付的资金。

(四)上级补助收入:指从事业单位主管部门和上级单位取得的非财政补助收入。

(五)事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入。

(六)经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

(七)其他收入:指单位取得的除上述“一般公共预算财政拨款收入”、“政府性基金预算财政拨款收入”、“国有资本经营预算财政拨款收入”、“上级补助收入”、“事业收入”、“经营收入”等收入以外的各项收入。(该项名词解释中“上述……等收入”请依据部门收入的实际情况进行解释)

(八)使用非财政拨款结余:指事业单位使用以前年度积累的非财政拨款结余弥补当年收支差额的金额。

(九)年初结转和结余:指单位以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金,或项目已完成等产生的结余资金。

(十)本部门使用的支出功能分类科目(到项级)

1.一般公共服务(类)财政事务(款)行政运行(项)

2.…

(参考《2021年政府收支分类科目》说明逐项解释)

(十一)结余分配:指事业单位按照会计制度规定缴纳的企业所得税、提取的专用结余以及转入非财政拨款结余的金额等。

(十二)年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金,或项目已完成等产生的结余资金。

(十三)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

(十四)项目支出:指在基本支出之外为完成特定行政任务或事业发展目标所发生的支出。

(十五)经营支出:指事业单位在专业活动及辅助活动之外开展非独立核算经营活动发生的支出。

(十六)“三公”经费:纳入财政一般公共预算管理的“三公”经费,是指市直部门用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车购置支出(含车辆购置税、牌照费)及燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)费用。

(十七)机关运行经费:指为保障行政单位(包括参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公费、印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。